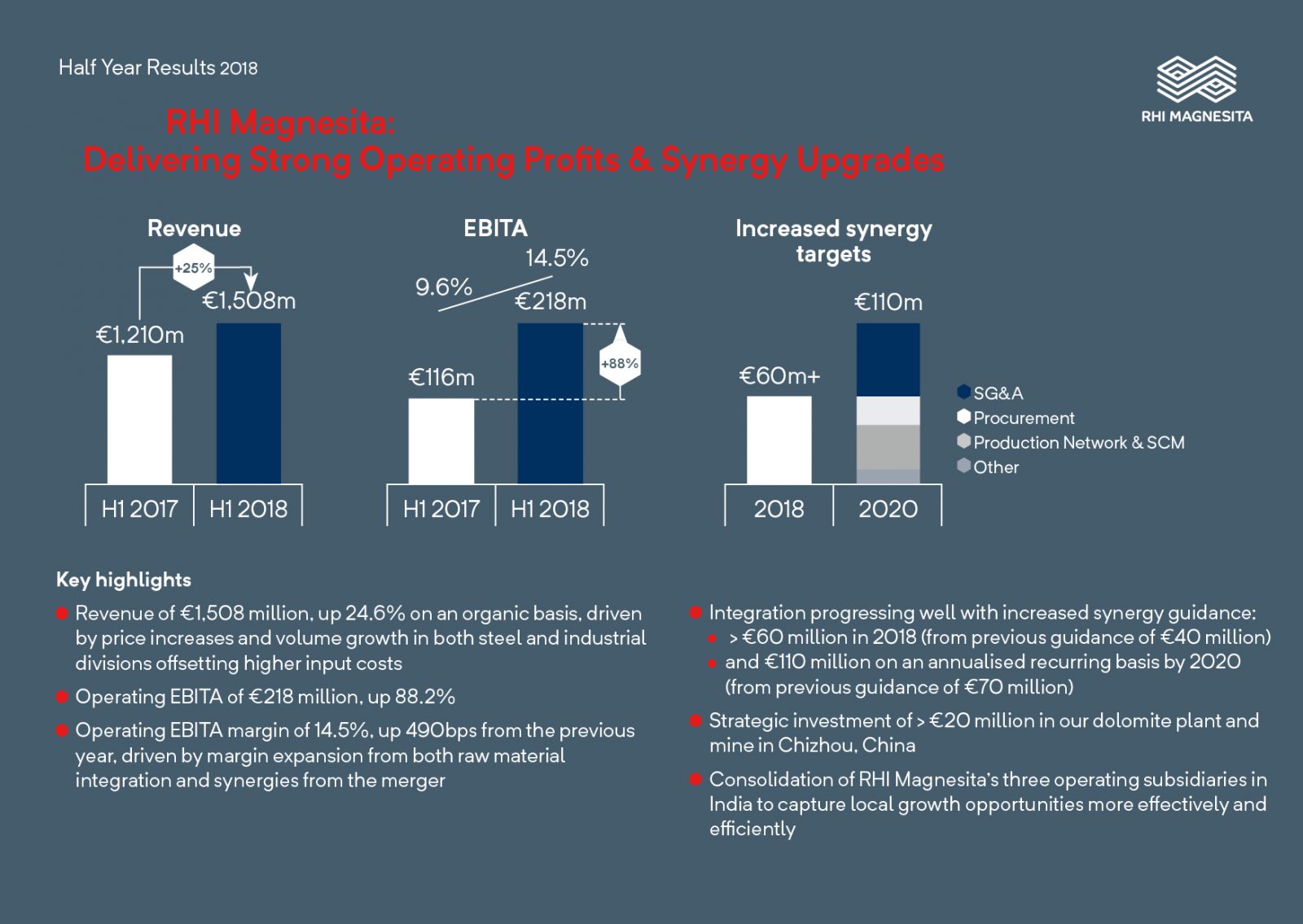

维也纳/伦敦,2018年8月16日 — RHI Magnesita N.V.集团(伦敦证券交易所:RHIM),全球领先耐火材料产品、系统和服务供应商今天公布了其半年经营报告,时间截至2018年6月30日。RHI Magnesita上半年经营业绩继续反映出2017年下半年所显示的积极趋势,以及我们的高度垂直整合及合并协同带来的好处。价格上涨促进了收入增长,远远抵消了上涨的原材料投入成本。2018年头六个月的收入为15.08亿欧元,按固定汇率计算比去年同期高出24.6%(在报告的基础上高出76.4%)。调整后EBITA(息税摊销前利润)按不变汇率计算几乎增长了90%,达到2.18亿欧元,调整后EBITA利润率(息税摊销前利润率)为14.5%。

亮点:

FINANCIAL SUMMARY:

|

Reported |

Adjustments1 |

|||||

| Adjusted | Pro forma at constant currency | |||||

| Financial Summary | H1 2018 | H1 2017 | H1 2018 | H1 2017 | ||

| €m | €m | €m | €m | Change % | ||

| Revenue | 1,508 | 855 | 1,508 | 1,210 | 24.6% | |

| EBITA | 229 | 64 | 218 | 116 | 88.2% | |

| EBITA margin | 15.2% | 7.5% | 14.5% | 9.6% | +490 bps | |

| Profit before tax | 97 | |||||

| Earnings per share | 1.60 | |||||

| Net debt | 741 | |||||

1 Further detail on the adjustments can be found in Alternative Performance Measures section

Note: This press release is an abbreviated version. The long version including the consolidated interim financial statements as of June 30, 2018 can be found here

对于半年报成绩,首席执行官Stefan Borgas评论道:

“看到上半年25%的强劲增长,以及88%的利润增长,我们非常欣慰。我们看到,2017年下半年显示出的积极趋势在延续,我们高度垂直整合的好处,以及2017年4季度RHI和Magnesita合并带来的协同效应。来自我们终端市场的持续强劲需求和价格上涨推动了收入增长,远远抵消了高原材料投入成本。无论从获益速度还是总量来看,我们的整合计划制定都比我们的计划超前。”

“虽然地缘政治中的困难可能会影响下半年及今后时期,但我们相信,我们地理上多元化的生产基地和广泛的客户群将在很大程度上使集团得以不受影响。今天,我们预计,全年的经营将从强劲的定价、附加合并协同效应和网络优化中继续获益。”

“总体而言,我们上半年取得了优异的业绩,管理层对全年经营业绩的预期保持不变。我们感谢客户在资源紧缺的情况下提供的支持和协作,感谢员工的所有想法、努力和贡献。”

整合与协同

我们整合计划的进展超出了我们最初的预期。公司SAP推广正在按计划推进,所有以前的Magnesita欧洲生产厂都已经改造成新平台。一个销售和供应链中心从8月1日起在鹿特丹开始运营。我们的全球商业服务——共享服务中心项目——将于2018年底在欧洲启动。

不仅我们计划中的整合措施在加快落实,而且我们还发现了更多机会,并针对这些机会制定了详细实施计划。我们预计2018年至少有6000万欧元储蓄引导资金(之前为4000万欧元)。到2020年将达1.1亿欧元(之前为7000万欧元)。2018年上半年的业绩中,约有2700万欧元为协同作用带来的收益。

钢铁部门

钢产量同比增长强劲,达到4.6%,最显著的是在亚洲和中东地区。RHI Magnesita交付钢铁客户的产品超过了北美、南美和欧洲的相应趋势。我们在印度、中美洲和欧洲的业务表现也很强劲,在此期间交付量增长超过10%,收入增长超过30%。

2018年上半年,钢铁部门的总收入为10.94亿欧元,比上一年增长29.3%,这反映出我们的产品在强劲的潜在市场上表现出色,并且价格上涨弥补了原材料涨价的影响。越来越多的跨产品和跨地区交叉销售计划也为销售增长提供了支撑。

要评估征收贸易关税所产生的影响效果还为时过早,然而集团相信,只要全球范围内工业产出不受影响,其多元化的生产基地(横跨4大洲的16个国家)和客户群(在180多个国家中的1万家客户工厂)将会减轻或抵消这些新情况所产生的任何重大影响。

工业部门

在工业部门,我们的玻璃板块表现强劲,美国和波兰的项目需求不断增长。有色金属板块的表现符合管理层预期。尽管非洲和亚洲的新建铜项目取得了良好进展,但新项目仍未启动。在EEC(环境、能源和化学制品)方面,随着安装业务的提速,我们看到中国、欧洲和独联体的需求在增长。由于中国和巴西的产能利用率仍旧低下以及由于定价而导致的一些市场份额的丢失,水泥/石灰板块业绩持平。矿物板块因中国环境执法措施更加严格所导致的原材料价格上涨和供给短缺而受益。收入增长趋于平稳,因为耐火材料需求的增加导致集团内部使用更多的矿物,因此可供外销的原材料减少。

2018年上半年,工业部门的收入为4.13亿欧元,比前一年增加了14.3%。水泥/石灰的交付量有所减少,矿物销售量下降,但因向玻璃客户的交付量增加以及所有部门的价格上涨而得到了补偿。

现金流和营运资本

经营现金流达1.36亿欧元,这是由调整后EBITA大幅增加所推动的。现金转化受到8500万欧元营运资本需求的阻碍,这种阻碍是由于收入比2017年上半年增长了24.6%所导致的。尽管如此,因为严控应收账款以及在应付账款策略方面的进展超过了原材料和成品库存的通胀效应,营运资本强度从2017年12月的22.2%提高到2018年6月的21.4%。

财务状况

我们的财务状况继续得到巩固,我们的去杠杆化状况因利润、协同效应和利息支出减少而得到加强。

净债务从2017年12月31日的1.9倍调整后预计EBITDA减少到2018年6月30日的1.6倍调整后EBITDA,这主要是由于LTM EBITDA的改善,也得益于该期间净债务的减少。尽管对营运资本的一次性需求旺盛且我们的美元债务对市场影响较大,但净债务继续按计划减少,这得益于盈利能力和现金流的增加。

根据公司重新调整资本结构以反映其已改善财务状况的计划,2018年8月3日,公司成功向由10家国际银行组成的财团新筹集了6亿美元无担保5年期贷款和多货币循环信贷额度。

新贷款将用于赎回全部未偿还的Magnesita永久债券,并预付其他短期贷款,这将节省大量利息支出。新的定期贷款使公司有灵活性和流动性来实施其长期战略。

红利

董事会认为,清晰一致的红利政策对股东很重要,并打算实施与其作为英国溢价上市工业公司的地位相一致的政策。这将在今年晚些时候待完成整合股权收购后传达。与往年一样,RHI Magnesita今年没有宣布中期股息。

战略发展

2018年6月26日,RHI Magnesita宣布对中国市场进行重要战略性投资,对中国安徽省池州的生产基地投资2000万欧元以上。池州生产基地拥有大型白云石矿和原材料生产线以及高品质白云石成品生产设施。目前,池州砖厂试产成功,计划于2019年初重新开始生产。原生白云石矿厂也打算在2019年底前恢复运营。 通过原料自给并利用本地生产基地,RHI Magnesita 将具备重要的物流竞争优势,在开发区域市场、抓住中国及亚太地区增长机会方面把握先机。

2018年8月1日,RHI Magnesita宣布了其三家印度子公司的合并计划。此次合并旨在通过结合各企业的优势和能力优化RHI Magnesita在具有重要战略意义的印度市场的业务定位,以更有效地抓住增长机遇。此次合并是RHI Magnesita战略支柱——“市场”的一部分,其重点是通过强大的当地组织和稳固的市场地位在全球市场分得一杯羹。经过十年的稳步增长,印度成为世界第三大钢铁生产国,一项雄心勃勃的政府计划目标是钢铁产量到2030年达到3亿吨,是2016年产量的三倍。拥有强大、一体化的当地组织,行业最广泛的产品组合以及成熟可靠的供应和销售能力,印度RHI Magnesita印度公司将处于优势地位,更好地利用印度本地市场良好的发展势头。

展望

我们在2018年第1季度更新报告中提到的强劲业务表现得以持续,我们的业务在2018年上半年得到了积极发展,这得益于我们终端市场持续强劲的需求、原材料整合以及协同增效。

自1季度以来,汇率下降略有减少,美元对欧元和人民币升值。集团2018年上半年取得的收入增长率高于我们对于全年的预计,因为2017年下半年的业绩已经反映出市场情况的改善,以及原材料投入通货膨胀的传递对收入和利润的一些影响效果。管理层认为,原材料价格将在下半年保持目前的高位。

总体而言,管理层对全年经营业绩的预期保持不变。

关于 RHI Magnesita

RHI Magnesita 是全球领先的高品质耐火材料产品、系统和服务供应商。这些产品、系统和服务在超过1,200°C的工业高温工艺中不可缺少,适用于包括钢铁、水泥、有色金属和玻璃在内的各种行业。RHI Magnesita通过从原材料到耐火材料制品以及基于绩效的完整解决方案的垂直整合价值链,为全球几乎所有国家的10,000多家客户提供服务。

公司具备无比的地域多元化优势,拥有14,000多名雇员,他们工作于35个主要生产场所和70多个销售办事处。RHI Magnesita计划利用其收入、更大的规模、互补的产品组合以及世界各地多元化的地域覆盖范围方面的全球领导地位,适时地把那些得益于更有活力的经济增长前景的国家和地区作为目标。

其股票在伦敦证券交易所溢价上市(股票代码:RHIM),是富时250指数的成分股。

如需了解更多信息,请访问:www.rhimagnesita.com

垂询:

RHI Magnesita N.V.

企业沟通部高级副总裁Stefan Rathausky

电话:+43 50213-6059